全国小売流通特集

全国小売流通特集:潮流分析=電子商取引 食品売上高、規模あるも脅威は限定的

生活者の身近に構え生鮮・惣菜を揃えるリアル店舗にはネットに対して優位性がある=東急ストア武蔵小杉店

リアル店舗に供給するオイシックスのミールキット

◇優位性確立に課題も

●食品のEC化率は2.6%

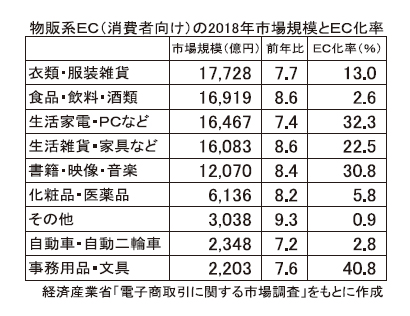

経済産業省がまとめた「電子商取引(EC)に関する市場調査」によると、2018年のEC(消費者向け)市場は前年比8.9%増の約18兆円だった。このうち物販系ECの「食品・飲料・酒類」は8.6%増の1兆6919億円で、総市場並みの伸長率となった。

物販系ECの総売上高は初めて9兆円を突破、その中で食品分野の売上高は衣料分野(1兆7728億円)に次ぐ規模がある。ただ、分野ごとのリアル店舗を含めた総売上高に対するECの構成比(EC化率)は、衣類が13%に対して食品は2.6%にとどまる。

EC化率が30%を超える家電や書籍類、文具類に比べると、食品市場におけるいわゆる「ネットの脅威」は、依然として限定的だ。

食品のEC化率が、数年のうちに急増する可能性も低い。温度管理が必要な生鮮・日配品や、出来たてが求められる惣菜を宅配する効率的な仕組みは確立されておらず、外出が困難な人を除けば、大多数の生活者にとっては店まで買いに行った方がはるかに早く事が済む。

経産省の同じ調査によると、衣料や住関連のリアル店舗が人口900人に対し1店であるのに対し、食品は400人に1人の割合で店があるという。

食品スーパー(SM)に限らず、コンビニエンスストア(CVS)やドラッグストア(DgS)など身近な店舗で食品が充実する中、食品分野でネットの優位性を確立するまでには多くの課題が残されている。

しかもそれらの課題は、商品の流通段階、宅配段階のいずれにおいてもコストの問題に解決のめどが立たない。とりわけ膨大な物量が高頻度で動き、利益率はさほど高くない日常的な食品においては、リアル店舗にストックしておく以上に合理的な物流システムは考えづらいのが現状だ。

昨年来の宅配コスト上昇により、ECサイトの売れ筋だった水や紙類などの日用消耗品は、単価上昇と宅配ロットの大型化が顕著だ。日常使いの利便性という観点ではむしろ後退した印象もある。

●独自商品で差別化図る

日常使いの利便性を提供するだけでは、ECのメリットがリアル店舗を上回るのは難しい。価格訴求力で勝れば別だが、食品に限ってはそれも容易ではない。EC専業の食品戦略は、嗜好(しこう)性の高い分野や開発商品の充実など、オリジナリティーの強化に向かっている。

アマゾンジャパンは、食品や日用品の提供方法として通常のサービスとは別に「アマゾンフレッシュ」「アマゾンパントリー」「アマゾンプライムナウ」といった特化型サービスを用意、取り扱う食品の幅を広げてきた。5月に発表したライフコーポレーションとの取組みで、生鮮食品に関しても他社による自社サービス内への出店という選択肢があることが明らかになった。

一方、アマゾンは国内メーカーとの協業でPB(自主企画)商品開発を進めている。食品のほかベビーやペット関連、消耗雑貨など、SMやDgSの主力である普段使いの商品が中心だ。食品はスタンダードの位置付けの「ハッピーベリー」と、付加価値型の「ウィキッドリープライム」の2本立てになっている。

また、アマゾンジャパンは14年から酒類の専門サイトを展開してきた。4月の5周年セールではメーカーとのコラボで多くの限定品を販売している。アマゾン直営の酒類サイトは、量販型の商材から専門性の高いものまでネットならではの幅広い品揃えが特徴だ。ワインは直輸入品も加えてオリジナリティーを打ち出す。

楽天は、オーガニック野菜専門の「Ragri(ラグリ)」や、サステナビリティー(持続可能性)をテーマにした「アースモール」など、食品関連で嗜好性の高い専門サイトを展開している。ラグリでは、オーガニック野菜やサラダの定期便のほか、指定生産者から作物の育成情報が届く「契約栽培」といった独自サービスも用意している。

アスクルが運営する「LOHACO(ロハコ)」は、メーカーとの協業による「ECマーケティングラボ」を14年から継続してきた。第6期となる19年度は140社が参加、ECだからこそ訴求できる商品開発を目指している。

このラボからは多くの限定品が商品化されているが、特徴の一つはデザイン性だ。「暮らしになじむLOHACO展」と題した企画では、店頭で目立つことを前提とせず、住環境の中で心の豊かさを醸成するようなパッケージを商品化してきた。これらの商品の多くはすでにあるNBの限定版だ。アマゾンや楽天とは異なるアプローチで、リアル店舗と差別化するための方法を具体化している。

オイシックス・ラ・大地は、それぞれ独立していた通販専業会社の統合により、18年度は売上高640億円を超えた。19年度は700億円を計画する。最も売上げの高いオイシックス事業は、ミールキットを事業戦略の中核と位置付けている。18年度は「Kit Oisix」のプロモーション効果で会員数が21%増、20万人を突破した。会員に占めるキット商品の登録者の割合は53%に上る。

19年度は、ミールキット以外にも3~5日分の献立に使える食材一式を提供する「ちゃんとOisix」や、週単位で野菜・果実を自由にチョイスできる定額制サービス「プライムパス」など、通販の新たな利用スタイルの開拓に取り組む。

また、7月には資本関係のあるNTTドコモとの協業で「dミールキット」をスタートさせる。大規模な顧客基盤を持つ通信事業者と、ミールキットで支持を高める食品ECのコラボがどのようなシナジーを生むか注目される。

●チェーンとは関係構築

EC事業会社とチェーンストアは、競合するだけでなく協業関係を築いてきた。18年には楽天と西友が提携、アスクルとイトーヨーカ堂がロハコのサイト内に「IYフレッシュ」を開設したのは17年のことだ。どちらも生鮮は専用倉庫から出荷する方法で運営している。アマゾンプライムナウへのライフコーポレーションの商品供給は年内開始を予定、店舗からの出荷となる。

アマゾンとライフの協業は、対象店舗を絞り込んだ限定的な取組みとなる見通しだが、注目はアマゾンの仕組みを使うことで、ライフ自社の場合と比べてどのような違いが見られるかだ。

ライフコーポレーションは、すでに首都圏・近畿圏の約60店舗でネットスーパーを展開し、4月にはセイノーホールディングスと業務提携するなど、自前の仕組みを構築してきた。同社にとってネットスーパーはリアルの店舗網を補完するチャネルという位置付けだが、売上高は順調に伸びていて19年度は30億円を視野に入れる。

SMによるネットスーパー事業の中では、売上げ規模や戦略の明確さ、拠点の広がりにおいて先頭を走る。この自前の仕組みと比べ、アマゾンのECシステムや顧客基盤、配送能力を使った際の結果はどうなるか。ライフのみならずSM各社のネットスーパー戦略に影響を及ぼすはずで、アマゾンにとっても生鮮戦略の試金石になる。

オイシックス・ラ・大地は、リアル店舗に商品供給することでSMチェーンとの協業を深める。これはショップ・イン・ショップと呼ぶ外販事業で、18年度末には134店へ青果やミールキットを供給、売上高は7億2000万円となっている。イオンや平和堂、ライフコーポレーション、エムアイフードスタイル(クイーンズ伊勢丹)など供給先は幅広い。リアル店舗での顧客接点は、自社商品へのトライアルを促す機会になる。

オイシックス・ラ・大地は5月、ディーン&デルーカを運営するウェルカム社への出資比率を20%に引き上げ、持分法適用関連会社とした。リアル店舗の事業強化を目指し、商品開発でノウハウを共有するとしている。

●店舗もデジタル融合へ

冒頭では、日常的な食品販売におけるリアル店舗の優位性を指摘した。

物流・宅配というロジスティクスの観点からは、店にストックし、“ラストマイル”は顧客自身に埋めてもらう方法が、企業サイドだけでなく生活者の利便性にとっても依然として最も合理的であることにも触れた。

食品小売はアマゾンへの対抗を心配の第一に据える必要はない。食品ならではの流通事情がネックとなり、商品そのものと価格、利便性においてリアル店舗は優位に立つ。

だからといってリアル店舗が安泰なわけではない。ネット専業の脅威は限定的かもしれないが、ネットを活用したリアルの競合店舗、またはネット専業と組んだリアル店舗は、従来型SMの明確な脅威として台頭するはずだ。対ネットではなく、既存の競合相手とデジタル変革への対応力を競わなければならない。

SMは足元商圏を中心としたビジネスモデルだが、食品小売にはコストコホールセールジャパンのように会員制で広域商圏のモデルもある。そのコストコは、6月末時点でオンラインショッピングの開設を準備中だ。これに合わせて新規入会や会員登録の管理がオンライン上で可能になるという。いかに広域型のフォーマットでも全国をカバーするのは困難だが、オンライン化すれば顧客基盤は現実的に全国規模となり得る。

顧客情報をリアル・ECで一元管理し、どちらからでも自社商品を購入できる体制づくりは、ユニクロ、無印良品、ニトリなどのカテゴリーキラーではすでに実現している。食品小売はオンラインとオフラインの融合で遅れており、店舗に出向かなければ商品のあるなしも確認できない状態にとどまっている。

食品小売におけるオンラインとオフラインの融合に関し、SMの将来像を予感させる取組みとして注目を集めるのが中国・アリババグループが運営する「盒馬鮮生(フーマー・フレッシュ)」だ。店舗は買い物体験の場であるだけでなく、商品をストックする倉庫とも位置付けている。購入機会は店内でも店外でも構わないというスタンスでフォーマットに磨きをかける。

フーマーの買い物体験は、店内でも店外でも顧客自身のスマホが中核になる。スマホを徹底して活用することにより顧客に提供する情報量を増やすだけでなく、顧客にとっての利便性と店舗側の運営の合理性を同時に高めようとしている。

フーマーの取組みの背景には、もちろん巨大EC事業者のアリババのシステムが控えている。食品小売でネットの脅威が現実化するとしたらフーマーのような方法によるはずだし、SMがデジタル融合で自らを変革していく姿も、同様の方向性になるだろう。

(宮川耕平)

-

◆全国小売流通特集:総力戦で提案、解決力を競う

特集 小売 2019.07.27●生活環境で課題変化、価値は多様に 食品小売が対応を進める生活者のニーズは、即食・簡便性が重要テーマになっている。家庭での調理機会が減ることで中食の拡大が続き、すぐに食べられること以外にも求められる価値は多様化してきた。 惣菜でも健康志向に対応で…続きを読む

-

全国小売流通特集:特別インタビュー=日本スーパーマーケット協会・川野幸夫会長

特集 小売 2019.07.27◆増税後の試練に対峙 業界全体の将来に思いを 食品スーパー(SM)の業界団体の一つ、日本スーパーマーケット協会(JSA)は7月、設立20周年を迎えた。現会長の川野幸夫(ヤオコー会長)氏が就任して10年の節目でもある。これまでもSMを取り巻く環境は激…続きを読む

-

全国小売流通特集:食品スーパー・総合スーパー業界動向=実験的取組みで生き残り

特集 小売 2019.07.272019年のスーパー業界は、電子商取引(EC)の利便性を武器に実店舗から売上げを奪う構図が業態を超えた競争に加わり、さらに競争を激化させていくだろう。そうした競争環境の変化が人口動態の変化と情報技術の進化と相まって総合スーパー(GMS)や食品スーパー(…続きを読む

-

全国小売流通特集:エリア動向=北海道 三大勢力が多様な挑戦

特集 小売 2019.07.27●イオンはGMSとSM合併へ 北海道の小売流通市場は、アークス、コープさっぽろ、イオンの各グループが三大勢力を形成、シェアはほぼ固定化されており各グループの生存戦略が多様化している。アークスはシステム投資に注力、コープさっぽろは店舗事業の黒字化を積…続きを読む

-

全国小売流通特集:わが社の成長戦略=ホクノー・野地秀一社長

特集 小売 2019.07.27札幌市厚別区もみじ台エリアを地盤とするホクノー。高齢化率の高い商圏として知られる。野地秀一社長は「食の安全・安心と食の提供」「高齢者の暮らしサポート」「サービス付き高齢者住宅、シニア向け旅行会社」を掲げ、食品スーパー軸から地域のインフラを基軸とした新…続きを読む

-

全国小売流通特集:エリア動向=東北 東北CGC、動き活発

特集 小売 2019.07.27●競合の出店相次ぐ 青森県は激戦地の様相 全国の食品スーパー(SM)の共同仕入れ機構CGCグループの中で東北シジシー(CGC)加盟11社は、年商総額4300億円で、関東、東海に次ぐ規模を誇る。さらにTCGC加盟ではないが福島県には売上げ850億円の…続きを読む

-

全国小売流通特集:わが社の成長戦略=みやぎ生活協同組合・宮本弘理事長

酒類 特集 小売 2019.07.27みやぎ生活協同組合の前期業績は供給高こそ0.3%増だったが、経常剰余金は33.3%減。新店の赤字、共同購入の利用単価落ち込みが影響した。競争が激しくなる中で先を見据えた施策、投資を行い組織の強化を図る。コープふくしまと福島県南生協がコープふくしまの通…続きを読む

-

全国小売流通特集:エリア動向=関東 業態革新、SMで急務

酒類 特集 小売 2019.07.27●競争力の本質を磨く 内食サポートの重要性増す 関東の食品スーパー(SM)各社の18年度を振り返ると、客数の伸び悩みは多くのチェーンに共通する課題だった。要因は複数あるとしても、他店との競合がその一因であることは間違いない。ドラッグストア(DgS)…続きを読む

-

全国小売流通特集:わが社の成長戦略=ヤオコー・川野澄人社長

特集 小売 2019.07.27ヤオコーの19年3月期の既存店売上げは1.3%増と堅調に推移した。ただ、客数は0.9%減で、売上げの8割を占めるカード会員の来店頻度も月間6.5回で頭打ちだ。ヤングファミリー層の獲得を重要テーマと位置付け、価格対応や時短ニーズの商品開発、夕方の売場充…続きを読む

-

全国小売流通特集:エリア動向=甲信越 店舗過多で競争激化

調味料 特集 小売 2019.07.27新潟エリアは毎年2万人の人口が減少し、徐々にパイが縮小している。限られた市場に、県外ドラッグストア(DgS)やディスカウントストア(DS)の進出で、価格競争はより激化。地元食品スーパー(SM)チェーンは、価格対応はもちろんのこと、惣菜やオリジナル商品…続きを読む

-

全国小売流通特集:エリア動向=東海・北陸 大手は再編真っただ中

特集 小売 2019.07.27●地方SMにも波及 新生マックスバリュ東海、9月始動 経済全体にいえることだが、特に胃袋産業といわれる食品界の成長を支えるのが人口。中部地区をけん引し、これまでも中部地区で唯一増加傾向にあった愛知県が、今年1月1日時点の総務省の人口動態調査(7月1…続きを読む

-

全国小売流通特集:エリア動向=近畿 小型店の開発が加速

特集 小売 2019.07.27●大阪都市部で多店舗化も 事業モデル構築は試行錯誤 高齢化や人口減少による市場縮小、人手不足による人件費・物流コストの上昇、ドラッグストアやディスカウントストア、コンビニエンスストアなど業態の垣根を越えた競合激化に加えて、店舗形態の多様化やネット通…続きを読む

-

全国小売流通特集:わが社の成長戦略=バローホールディングス・田代正美会長兼社…

惣菜 特集 小売 2019.07.27バローホールディングス(バローHD)は18年4月から21年3月期を最終年度とする中期3ヵ年計画を遂行中。その基本方針は「店舗数から商品力へのパラダイムシフト」で、店舗収益の改善を課題とする食品スーパー(SM)、ドラッグストア(DgS)、ホームセンター…続きを読む

-

全国小売流通特集:わが社の成長戦略=コノミヤ・芋縄隆史社長

特集 小売 2019.07.27大阪府・京都府・愛知県・岐阜県で食品スーパーを展開するコノミヤは、念願だった売上高1000億円を突破し、店舗数は84店舗と順調に業容を拡大している。一昨年には岐阜のエスアンドエスを子会社化し、東海圏での営業基盤強化が進んでいる。今年度は「激 心に火灯…続きを読む

-

全国小売流通特集:わが社の成長戦略=生活協同組合ひろしま・横山弘成専務理事

特集 小売 2019.07.27広島県内に約40万人の組合員を抱える生活協同組合ひろしま。19年3月期決算は、売上高に当たる供給高が前年比0.3%増の418億9000万円と3年ぶりの増収となった。業態別でも、宅配事業が同0.3%増の335億6000万円、店舗事業も前年比微増の83億…続きを読む

-

全国小売流通特集:エリア動向=中国 豪雨災害で重要度増す

特集 小売 2019.07.27●中山間部住宅団地、ライフラインの存在感 中国地方の地域経済は、生産は一部に弱い動きが見られるものの、個人消費などに緩やかな持ち直しの動きが見られており、有効求人倍率も高水準が続いている。中国経済産業局のまとめによると、中国地方の百貨店(15店舗)…続きを読む

-

全国小売流通特集:エリア動向=四国 イオンの寡占化進む

特集 小売 2019.07.27●リニューアルで競合対策 生き残りかけた駆け引き続く フジは昨年10月にイオンと資本業務提携を行い、今年5月にマックスバリュ西日本の株式400万株(持ち株比率7.6%)を取得した。四国ではマルナカに次ぐ、2大大型チェーンのイオングループ入りで、四国…続きを読む

-

全国小売流通特集:エリア動向=九州・沖縄 大手主導でSM再編

特集 小売 2019.07.27●DgS、DS拡大続く 九州小売業界を俯瞰(ふかん)する。価格競争の激しさにゆえに、ローコスト体制を構築することに小売経営は腐心する。元来、地代が安いことは出店において有利になることは事実。以前からオーバーストアの感は免れない。 食品スーパー(S…続きを読む

-

全国小売流通特集:問われる生存戦略 持続可能な成長を追求

特集 小売 2019.07.27小売を巡る環境は少子高齢化によるマーケットの縮小だけでなく、生産年齢人口の減少による人手不足の深刻化を招いている。人件費を含めコストの上昇は経営を圧迫するだけでなく、人手不足で店舗運営に大きな負担になっており、企業には生産性の向上と働き方改革の対応も…続きを読む

-

全国小売流通特集:コンビニエンスストア業界動向=ビジネスモデルの転換探る

特集 小売 2019.07.27◇加盟店支援に本腰 コンビニエンスストア(CVS)は、ビジネスモデルの転換期を迎えている。人手不足が深刻化している加盟店を支援するため、時短店の実験などで全店一律の運営の見直しや作業の省人化や効率化に本腰を入れて取り組む。19年度の出店戦略も立地移転に…続きを読む

-

全国小売流通特集:ドラッグストア業界動向=M&Aで加速する寡占化

特集 小売 2019.07.27日本チェーンドラッグストア協会(JACDS)の発表によると、業界の総売上高は前年比6.2%増の7兆2744億円に達した。2014年度と15年度の伸び率が前年比1.0%増、1.1%増と低迷していた状態を脱して、ここ3年は前年比5.9%増、5.5%増、6…続きを読む

-

全国小売流通特集:潮流分析=電子商取引 食品売上高、規模あるも脅威は限定的

特集 小売 2019.07.27◇優位性確立に課題も ●食品のEC化率は2.6% 経済産業省がまとめた「電子商取引(EC)に関する市場調査」によると、2018年のEC(消費者向け)市場は前年比8.9%増の約18兆円だった。このうち物販系ECの「食品・飲料・酒類」は8.6%増の1兆69…続きを読む

-

全国小売流通特集:小売をめぐる主な動き 複雑化する競合状況

特集 小売 2019.07.27●18年 1月 楽天とウォルマート・ストアーズ・インク、日米における業務提携を発表。西友と日本でのネットスーパーの合弁会社を3月に設立 4月 イズミとセブン&アイ・ホールディングス、業務提携を発表 10月 ドンキホーテホールディングス(現・パン…続きを読む