令和の食品産業特集

令和の食品産業特集:平成の到達点=卸業界の成長 「競争と協調」の精神不可欠

人口減、人手不足、ネットとリアルの競争などを見据え、卸には新たな成長戦略が求められる(写真は三菱食品の「2019ダイヤモンドフェア」での日本型ニューリテール提案)

◇人口減・人手不足 課題克服へ問われる真価

平成以前の食品流通業界の変遷をたどると、1960~70年代のスーパーの躍進は圧倒的だ。売上げと利益を倍々ゲームで伸ばし、株式上場や海外進出などの華々しい話題が躍る。しかし、90年代に入ると様相は一変。バブル崩壊が引き起こした平成不況や大店法廃止など規制緩和の影響が色濃く出て、大手総合スーパーの倒産や身売りといった暗い話題ばかりが並ぶ。興味深いのは、この時期を境に大手食品卸の急成長が始まったことだ。振り返れば、62年の「流通革命」以降、卸は流通階層における不要な存在であるかのように言われてきたはずだった。にもかかわらず、国内経済の低成長を尻目に、売上高1兆円突破や過去最高益更新、株式上場など快進撃が続く。しかし、未曾有の躍進を続けた食品卸も平成中盤以降は本格的な人口減少の到来や人手不足など構造変化のあおりを受け、成長に足踏みを続けている。新たな時代の課題を克服し、再び成長軌道に乗れるか。卸の真価が問われる局面だ。(篠田博一)

●平成時代に進化最大

「日本の流通形態はいずれスーパーとメーカーの直接取引が主流となる。量販メーカーとチェーンとの直結が完成したとき、伝統的な問屋機構は排除される」–。60年代、欧米型スーパーの台頭や大量生産・大量消費時代の到来を背景に、東大助教授(当時)の林周二氏が著書「流通革命」で提唱した問屋無用論は、業界で大変な物議を醸したとされる。

しかし、それから半世紀以上が過ぎた今、その読みはある部分では的中し、大きくは外れたと言えそうだ。日本の卸業界は「流通革命」以降も継続的に機能を発揮し続け、むしろ平成の時代に最大の進化を遂げた。

特に食品業界における大手卸はサプライチェーンへの関与度を大きく高め、1兆円を超える巨大企業4社を生み出した。日本加工食品卸協会(日食協)調査の18年度有力卸総売上高は、11兆円に迫る産業基盤を確立。平成期には株式上場を果たした卸も相次ぎ登場し、企業価値に対する社会的評価も向上したと言ってよい。

それとは逆に、流通革命の旗手とうたわれたダイエー、西友といった総合スーパーは大店法が緩和された90年代の環境変化を乗り切れなかった。競合大手や外資の傘下に収まる格好で姿を変えた。今も小売業界上位のイオンやイトーヨーカ堂も長期的には伸び悩み、むしろ平成時代に大きく成長を遂げたのは、卸を盟友としてきた地域密着型の食品スーパーやコンビニエンスストアだ。近年は卸を使って加工食品を仕入れるドラッグストアが急速に伸びている。

●切磋琢磨が発展の礎

「流通革命」の指摘通りに卸売業が消滅しなかった背景には、欧米とは異なるわが国の小規模多数な製造・流通構造がいまだに維持されていることや、日本人の独特な消費や購買の習慣などがあるとされる。また卸自らが流通革命論の台頭に危機感を強め、経営の近代化へ本格的に着手したのも大きな要素だ。

食品卸業界が問屋無用論を覆したといっても、もちろん全ての卸が残ったわけではない。環境変化に適応できなかった卸は平成の時代にも相当数が姿を消し、それが「流通革命」の予言がある部分で的中したことのゆえんだ。規制に守られた酒類卸のほか、経営体質が古く地元有力小売業の成長ペースへついていけなかった地域卸などが、その代表例だ。

一方、大手総合卸は流通の先を読み、平成の時代は従来の主流だった2次店政策から小売業との直販体制へ戦略を大きくシフト。高度な配送機能を発揮できる大規模センターや情報システム投資によって、顧客の広域化へ対応できる物流体制の整備を進めた。並行してM&A(企業の合併・買収)を含む酒類や菓子、低温などフルライン化で商品供給力の拡充を推進してきたのも、大手卸に共通する成長戦略と言える。

平成の食品卸業界を振り返る時、外すことができないのが菱食(現・三菱食品)の存在だ。89年に第3代社長に就任した廣田正氏は「消費起点流通」「卸売業の産業化」などの新たな概念を提唱し、近代型卸ビジネスの確立に尽力。物流とIT(情報技術)を駆使した経営革新で20期連続の増収増益を果たすなどその躍進は業界内外で大きく注目された。

現業界2位の日本アクセスの誕生も欠かせないトピックスだ。同社の前身は雪印乳業系販社の統合で発足した雪印アクセスだが、06年に伊藤忠商事の子会社となって以降、全方位型卸へ転換。競合を圧倒的にしのぐ低温物流インフラを武器に、デリカや生鮮、日配などの差別化領域で強力な優位性を発揮した。

こうした大手商社系卸の攻勢を背景に、平成の時代に大きく躍進を遂げたのが創業三百余年の歴史を持つ独立系卸の国分グループ本社。事業領域の拡大をはじめ環境変化へ対応した経営戦略を的確に実行し、平成元年の1989年と直近2018年度の業績を比較すると、売上高は3倍、経常利益は4倍へ拡大を果たしている。

同じ独立系の加藤産業も昨年度に初の売上高1兆円を達成。三井食品、伊藤忠食品といった他の商社系卸、地域卸3社の連合体で13年に発足したトモシアホールディングスなどこれら有力大手が個性を生かしながら切磋琢磨を続けたことが、今日の業界発展を築く礎になったと言える。

卸の存在意義が問われた局面は平成にもあった。1990年代後半、欧米型商慣習を軸にしたカルフールやコストコなどの巨大流通外資が相次いで日本へ上陸し、対抗するイオンなど国内大手がメーカーとの直取引を表明したことで、問屋無用論の再燃と言われた。しかし、小売外資は複雑な消費特性を持つ日本の市場攻略に苦戦を強いられ、現状では撤退を余儀なくされた。

逆にこの時期、体質強化や機能レベルを高めた大手卸は国内小売業との連携で順調な成長を続け、日本型流通の優位性を知らしめた。1990~2000年代に卸が他業種をしのぐ成長を示したことで、外資参入で急速に浮上した「卸中抜き論」を間接的に封じ込めたとの見方もできる。

●戦略再構築速やかに

平成は食品卸が物流と情報を基盤にサプライチェーンの効率化へ的確な機能を発揮し、最大の進化を遂げた時代と言える。しかし、少子高齢化・人口減少が本格化した中期以降、未曾有の労働力不足による物流費の急上昇が並行して進むなど環境が悪化し、規模の拡大に見合った収益が得られない構造が続く。

人口減で消費のパイが縮小する中、小売市場における顧客の奪い合いは一段と厳しさを増し、ネットとリアルの競争も本格化。著しい環境変化に対し、卸は次の時代を見据えた成長戦略を再構築すべき局面を迎えたと言えそうだ。消費やライフスタイルの変化を捉えた商品供給力の発揮も重要となるが、目下の最大課題となるのがドライバー不足などで増大する物流費への対応だ。すでに各社は得意先向けの物流サービスレベルの見直しを進めたり、最新テクノロジーの活用で庫内作業の自動化を図るなど、多様な角度からコスト低減策を模索している。

こうした取組みと並行し、これからの卸業界に重要となってきそうなのが同業間の協調だ。すでに大手卸間では共同配送などへ手を組む機運が強まっているが、協調路線でサプライチェーンの重複業務解消や配送効率などを高めることによって業界規模で生産性を向上できる公算は大きい。日食協は業界の健全な成長発展へ向け、かねて「競争と協調」の精神を提唱。未曽有の物流危機を背景にそれが現実のものとなりつつあり、新時代の成長を支える不可欠なキーワードとなりそうだ。

-

◆令和の食品産業特集:未来つかむ令和の変革 節目迎え決意を

特集 総合 2019.08.242019年、4月末に平成三十余年の歴史の幕が降り、5月の改元を経て新たな元号「令和」の時代を迎えた。 身の回りのあらゆる機械、機器、器具がインターネットに接続され相互制御が可能になるIoT(モノのインターネット)の技術やAI(人工知能)、デスクワー…続きを読む

-

令和の食品産業特集:特別対談 アクシアル・原和彦社長×国分G本社・國分晃社長

特集 総合 2019.08.24◆生産性向上は領域超えて 持続可能な社会の実現へ=アクシアルリテイリング・原和彦社長×国分グループ本社・國分晃社長 新時代・令和の食品産業は、平成から顕在化した人口減少や労働力不足といった構造問題に向き合いつつ、さらなる変化が想定される生活者のライ…続きを読む

-

令和の食品産業特集:新時代展望=イノベーション 先端技術で生産性革命

特集 機械・資材 2019.08.24◇労働力不足解消の切り札に 農林水産業では現在、担い手の減少および高齢化の進行により、労働力不足が深刻化している。人手に頼る作業や熟練者でなければできない作業が多いため、現場では作業の効率化や省力化、負担軽減が求められている。そこで国が力を注ぐのが、ロ…続きを読む

-

令和の食品産業特集:新時代展望=SDGs 社会課題解決の重要指標

特集 総合 2019.08.24SDGs(サステナブル・デベロップメント・ゴールズ=持続可能な開発目標)は、国連サミットが2015年9月25日、全会一致で採択した「持続可能な開発のための2030アジェンダ」に記載されている16年から30年までの国際目標だ。地球上の誰一人として取り残さ…続きを読む

-

令和の食品産業特集:新時代展望=健康増進 第3次の「機能性」の役割大

特集 総合 2019.08.24◇国民生活の豊かさに直結 令和時代、食が果たすべき役割は従来以上に大きく変ぼうする。超高齢社会の中、これまで食の根幹をなしてきた「栄養」「し好(おいしさ)」に続く第3次機能として、「生体調節機能(機能性)」が大きく注目されている。食は生きる上で最も不可…続きを読む

-

令和の食品産業特集:新時代展望=新需要・新価値創造 時短や簡便傾向進む

特集 総合 2019.08.24◇健康や味覚で付加価値を 日本の食シーンは近年、大きく変化している。少子高齢化に伴う人口減少や核家族化、夫婦共働きなど家族構成と世帯収入構造の変化で家庭における調理時間は減少し、簡便性が求められている。一方で、世界の食のトレンドはIT(情報技術)の普及…続きを読む

-

令和の食品産業特集:新時代展望=輸出・グローバル 日本茶に見る世界での挑戦

嗜好飲料 特集 2019.08.24世界から評価やニーズが高まる抹茶を中心とした輸出拡大やグローバル戦略による日本茶の普及・浸透を目指す取組みが活発化している。鍵となるのが(1)日本茶固有の蒸製という製造方法による高い品質や味わい、機能性(2)日本茶の文化的背景やストーリーなどの日本茶文…続きを読む

-

令和の食品産業特集:新時代展望=調理の担い手 食の外部化8割時代

特集 中食 2019.08.24◇人手不足も多面的役割に期待 日本の一般世帯における家族類型別割合を見ると、夫婦と子の世帯は1980年には42.1%が2035年には23.3%に大きく減少する一方、単身世帯は19.9%が37.2%と大きく増加することが見込まれている。その結果、外食およ…続きを読む

-

令和の食品産業特集:新時代展望=地方創生 成長産業化が鍵 産官学でモデル磨け

特集 総合 2019.08.24人口減少と地域経済縮小を克服し、将来にわたって活力ある社会の持続的成長を目指す産官学の取組みが全国で進んでいる。2014年に第2次安倍晋三改造内閣が「まち・ひと・しごと創生本部」を設置して以来、地方経済の成長促進と東京への一極集中の是正を旗印にした「地…続きを読む

-

令和の食品産業特集:平成のヒット商品=成長支える原動力 技術力・創造性を発揮

特集 総合 2019.08.24令和の新時代においても、食品産業の成長を支える原動力が「商品」であることに変わりはない。平成は経済の長期的な停滞や少子高齢化、働く女性の増加など社会構造の大きな変貌を背景に、商品開発が健康・簡便、高付加価値化へ大きくシフトした時代といえる。令和は人口…続きを読む

-

令和の食品産業特集:平成のヒット商品=「常連組」制した3商品の近況

特集 総合 2019.08.24ビール類や飲料、即席麺といったヒット大賞の「常連組」を抑え、独自の開発力や付加価値でトップに躍り出た加工食品も30年の間にいくつか存在する。中には終売を迎えたものもあるが、いまだ市場で健闘を続ける商品も少なくない。過去の大賞受賞からそうした3品の近況…続きを読む

-

令和の食品産業特集:平成の到達点=卸業界の成長 「競争と協調」の精神不可欠

特集 卸・商社 2019.08.24◇人口減・人手不足 課題克服へ問われる真価 平成以前の食品流通業界の変遷をたどると、1960~70年代のスーパーの躍進は圧倒的だ。売上げと利益を倍々ゲームで伸ばし、株式上場や海外進出などの華々しい話題が躍る。しかし、90年代に入ると様相は一変。バブル崩…続きを読む

-

令和の食品産業特集:平成の到達点=小売業界の興亡 終わりなき規制との戦い

特集 小売 2019.08.24小売業界にとって平成の三十年余は激動の時代だった。消費税と出店規制との長い戦いを強いられながら、企業や業態間の激しい競争、淘汰(とうた)・再編を繰り返して生き残りを図ってきた。消費者ニーズにいち早く対応して成長した企業や業態もこれから先も人口減少、人…続きを読む

-

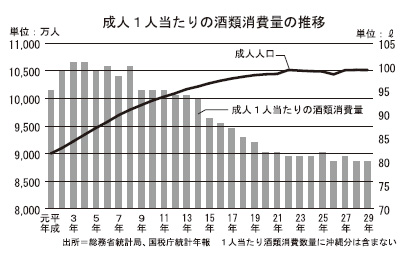

令和の食品産業特集:平成の到達点=酒類業界の変遷 規制緩和で競争激化

酒類 特集 2019.08.24平成の時代は、法規制が酒類のある暮らしを大きく変えた。酒類流通の規制緩和を機に、食品スーパー(SM)やコンビニエンスストア(CVS)で酒の販売が急増するなどして、価格競争が激化。後に過度な安売りが規制され、ビール類を中心に店頭価格が引き上げられた。国…続きを読む

-

令和の食品産業特集:平成の到達点=食品の安全・安心 大きく揺らいだ30年間

特集 総合 2019.08.24◆令和に課題引き継ぐ 消費者理解、海外対応も 平成の三十余年間に食品の安全・安心は大きく揺らいだ。食品企業による事故・事件、表示の偽装・ミスなどに加えて、鳥インフルエンザ、口蹄(こうてい)疫、牛海綿状脳症(BSE)などの感染症などもあり、行政の制度、国…続きを読む

-

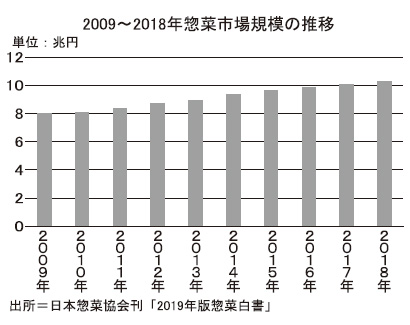

令和の食品産業特集:平成の到達点=惣菜市場の拡大 30年で市場規模5倍に

特集 中食 2019.08.24惣菜産業の30年間を振り返ると、人口動態やライフスタイルの変化などを経て、惣菜が単純な「おかず」から国民生活を支える一つの「食事」として変化を遂げてきた歴史であった。30年前は惣菜市場規模2兆5000億円程度だったものが、2018年には10兆2518…続きを読む

-

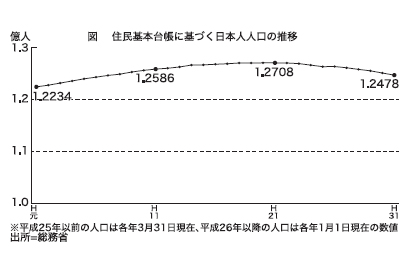

令和の食品産業特集:平成の到達点=人口減少 対応力・創造力求められる時代へ

特集 総合 2019.08.24◇二極化、より鮮明に 規模的拡大から脱却を 日本の国内食品市場は、人口の減少や少子高齢化による需要への影響が現れ始めた。日本の人口は2009年をピークに減少傾向に歯止めがかからなくなっている。また、平成の三十余年で、消費者のライフスタイルも大きく様…続きを読む

-

令和の食品産業特集:平成の到達点=女性の社会進出 単身世帯増加、生き方多様化

特集 総合 2019.08.24◇こだわり・特別感に可能性 女性の社会進出や単身世帯の増加、年金受給者の増加など社会構造の変化で、求められる商品のキーワードとなる共通項は時短、簡便、個(孤)食になりそうだ。ただ、健康という切り口は大前提となる。品質や価格帯についてはより選択の多さ…続きを読む

-

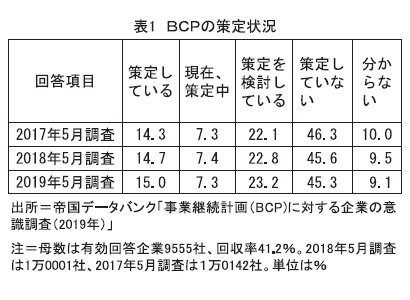

令和の食品産業特集:平成の到達点=BCP 持続可能性に黄信号

特集 総合 2019.08.24◇中小企業経営者の意識希薄 地域の結び付きが鍵握る 「国内市場における需要創造」「海外市場の開拓」「自動化や働き方改革による効率的な生産」という第1、第2、第3の戦略の目標として食品産業に付加価値額、海外売上高、労働生産性の3分野それぞれで3割増に…続きを読む

-

令和の食品産業特集:平成の到達点=和食 減る調理、危機的状況変わらず

特集 総合 2019.08.24◇食文化継承へ国民運動 「和食=日本人の伝統的な食文化」が2013年12月4日、国際連合教育科学文化機関(ユネスコ)の無形文化遺産に登録され、5周年を迎えた。絶滅の恐れのある、多様な文化の保護・継承を登録で目指した。食品輸出額が1兆円に迫り、海外の日本…続きを読む